Panorama Económico y Financiero — Entrenando Tus Finanzas

Resumen Ejecutivo

Julio fue un mes marcado por la volatilidad, los balances, el fin de las LEFIs y

el dólar. El Dólar se disparó al 13,58% mensual, llegando a su máximo desde

el levantamiento del cepo.

Se reinstala un clima de incertidumbre financiera y presión inflacionaria. Se

recuperan las Acciones locales, se cobró la amortización e intereses de los

bonares y globales (AL y GD). El FMI aprobó la revisión al estado y continúa

manteniendo el crecimiento esperado en torno al 5,5% anual para este 2025.

Mercado Cambiario:

. Dólar MEP: superó los $1.300, llegando a los $1.360

. Dólar CCL: en sintonía al dólar mep alcanzando los $1.362

. Tipo de cambio oficial: alcanzó los $1.380

El principal catalizador de los acontecimientos fue el desarme de las

Letras Fiscales (LEFIs), una herramienta que hasta ese momento había

cumplido un rol central en la esterilización monetaria por parte del Banco

Central. A partir de su discontinuación a mediados de mes, se liberó una

masa de pesos estimada entre 15 billones, generando un exceso de

liquidez que rápidamente impactó en todos los frentes del mercado local.

Presionando al dólar y las tasas del mercado.

Política Monetaria:

El primer efecto visible de esta liquidez excedente fue la disrupción en el

mercado de caución bursátil, que en principio bajaron su tasa nominal, y con

un exceso de pesos sobre la economía la Secretaría de Finanzas anunció una

licitación fuera de calendario para absorber los pesos y generó un efecto

contrario logrando escasez de liquidez y donde las tasas se dispararon

abruptamente, alcanzando picos intradiarios del 80% TNA, para luego

estabilizarse en un rango todavía elevado de entre 45 % y 50 %.

Esta volatilidad reflejó tanto la falta de instrumentos eficientes para absorber

pesos como la cautela de los operadores frente a un nuevo esquema

monetario en construcción. En paralelo, el mercado comenzó a recalibrar los

rendimientos de los instrumentos de corto plazo. Las Lecaps más próximas al

vencimiento comenzaron a rendir entre el 2.42% a 3.85% mensual.

Las tasas de caución se ubicaron en torno al 36,5 % anual en promedio,

reflejando una marcada preferencia por posiciones líquidas en pesos,

alimentada por la expectativa de una corrección cambiaria más adelante. En

este contexto, el Tesoro llevó a cabo una licitación clave el 29 de julio por

$11.800 millones, colocando principalmente LECAP con vencimientos entre

agosto y octubre, y logrando tasas que superaron en varios casos el 60 %,

como en la S15G5, que pagó 65,3 %. La demanda se concentró en

instrumentos cortos, señalando la escasa disposición del mercado a tomar

riesgo de duration en un escenario volátil.

La novedad más concreta en términos de política económica llegó después: el

BCRA anunció un aumento de los encajes de 10 puntos porcentuales -al 40%-

a partir del 01/08. El impacto de esta medida todavía es incierto: los bancos

podrían reaccionar bajando las tasas pasivas o subiendo las activas, lo que

no necesariamente aliviaría la presión sobre el dólar, y podría endurecer aún

más las condiciones para el crédito y la actividad, que hace un tiempo

ya enfrenta tasa reales elevadas.

Inflación:

Se habla de una medición entre 1,8% y 2% de inflación para julio con lo cual la tasa

de las LECAP le sigue ganando cómodamente con tasas reales.

Mantenemos preferencia por el tramo corto que 30S5, S12S5, T17O5 que rinden

aprox, alrededor de TNA 38%. Para perfiles más agresivos podrían posicionarse en el

tramo de noviembre y febrero que tiene una TNA de 42%.

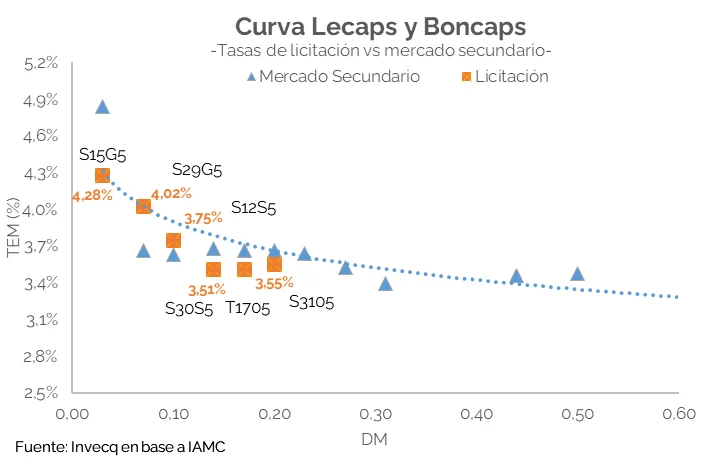

Renta Fija Pesos: Lecaps y Boncaps

La demanda estuvo fuertemente concentrada en instrumentos de muy

corto plazo: el 84% de las ofertas se canalizó hacia tres Lecaps con

vencimientos entre agosto y septiembre. La LECAP S15G5 fue adjudicada

con una TIREA del 65,33% (equivalente a una TEM de 4,28%), por debajo

de la tasa observada ese mismo día en el mercado secundario (4,84%). En

cambio, las LECAPs S29G5 y S12S5 fueron colocadas a TIREAs del

60,54% y 55,47% respectivamente, con TEMs de 4,02% y 3,75%, quedando

por encima de las tasas del mercado secundario, que se ubicaban en

3,66% y 3,63%.

Este comportamiento sugiere que el Gobierno optó por convalidar tasas

más elevadas en los instrumentos con vencimiento cercano a las

elecciones, priorizando el anclaje de expectativas en el mercado

cambiario y conteniendo eventuales presiones inflacionarias.

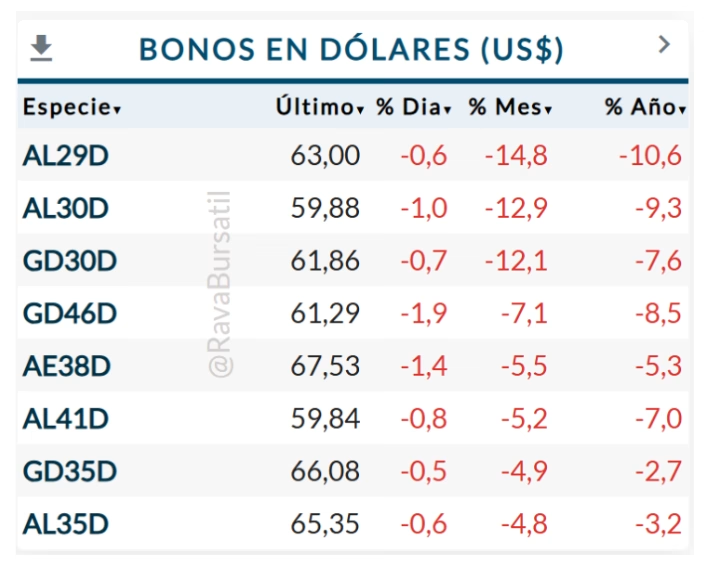

Renta Fija Dólares: Tít. Públicos y Ons

Durante julio de 2025, el mercado de Obligaciones Negociables (ONs)

corporativas en dólares se mantuvo activo, con nuevas colocaciones atractivas

tanto por tasas como por la calidad crediticia de los emisores

Licitaciones como: YM38O/D, YM39O/D (YPF), LOC5O/D (LOMA NEGRA) son las

más destacadas con Tasas del 8% en adelante llegando al 8,75% anual.

En el mes de julio se cobraron más de USD 4.300 millones provenientes de la renta

y amortización de los Bonos Soberanos (AL Y GD).

Tema GEMSA/ALBANESI, que volvió al centro de escena con una nueva propuesta

de reestructuración sobre varios de sus proyectos (Ezeiza, Maranzana y Arroyo

Seco). Se plantearon extensiones de plazos, recortes de cupones temporales y

pagos de capital escalonados para los tickers GOC1O, GOC3O y GOC4O. Sin

noticias por ahora, de los tickers más populares y que están en tenencia de

inversores retail (minoristas).

Renta Variable: Merval presionado por política

El índice S&P Merval mostró una recuperación significativa,

avanzando un 16% en pesos y un 3,3% en dólares

En julio, las acciones del panel líder registraron un desempeño

ampliamente positivo, con subas generalizadas impulsadas por el

repunte del S&P Merval en pesos. Las mayores alzas del mes fueron

encabezadas por Transportadora de Gas del Norte (TRAN), que

trepó un 26,8%, seguida de TGSU2 (+25,9%), Pampa Energía (PAMP,

+23,7%), Edenor (EDN, +21,5%), Loma Negra (LOMA, +20,8%) y YPF

(+20,2%), todas con rendimientos superiores al 20%.

Contexto Global y Geopolítico

. La Fed mantuvo tasas pero esto no fue una buena señal para los

mercados

. El mercado accionario de EE.UU. Muestra con claridad el fuerte

protagonismo del sector tecnológico durante el mes.

. Empresas como Meta (+14,88%), Nvidia (+13,90%), Broadcom

(+14,28%) y Microsoft (+8,20%) lideraron las subas, reflejando el

renovado entusiasmo del mercado por la inteligencia artificial y la

innovación tecnológica. También se destacaron Amazon (+7,10%) y

JP Morgan (+10,04%), marcando una recuperación en sectores clave

como consumo y finanzas. En contraste, Tesla cayó un 10,45%,

mientras que compañías como Pepsi, Procter & Gamble registraron

retrocesos moderados, señalando un menor apetito por activos

defensivos.

. Conflictos geopolíticos en el Mar Rojo y Ucrania mantienen alto el

precio del crudo.

. FMI advierte sobre deuda emergente y tensiones externas.

CONCLUSIÓN

Como vemos, la volatilidad e incertidumbre propia de los mercados hace clara

muestra de la necesidad de mantenerse informado y contar con asesoramiento

personalizado para descansar tranquilo y entendiendo lo que uno hace con su

capital.

📲 ¿Querés recibir estos reportes mensuales completos y ser parte de

nuestras membresías?

Contactanos vía WhatsApp 341-7459509, Entrenando Tus Finanzas para

recibirlos cada mes.

➡️ Sumate a Entrenando Tus Finanzas:

✅ Estrategias personalizadas

✅ Alertas de oportunidad

✅ Plantillas prácticas para seguimiento

Agendá una llamada con nuestro equipo y armamos juntos tu plan de

inversión a medida.