Tras más de 11 horas de debate, la Cámara alta convirtió en ley el Presupuesto 2026 y una reforma clave del régimen tributario. El Gobierno apuesta al equilibrio fiscal y a un cambio en la relación entre el Estado y los contribuyentes.

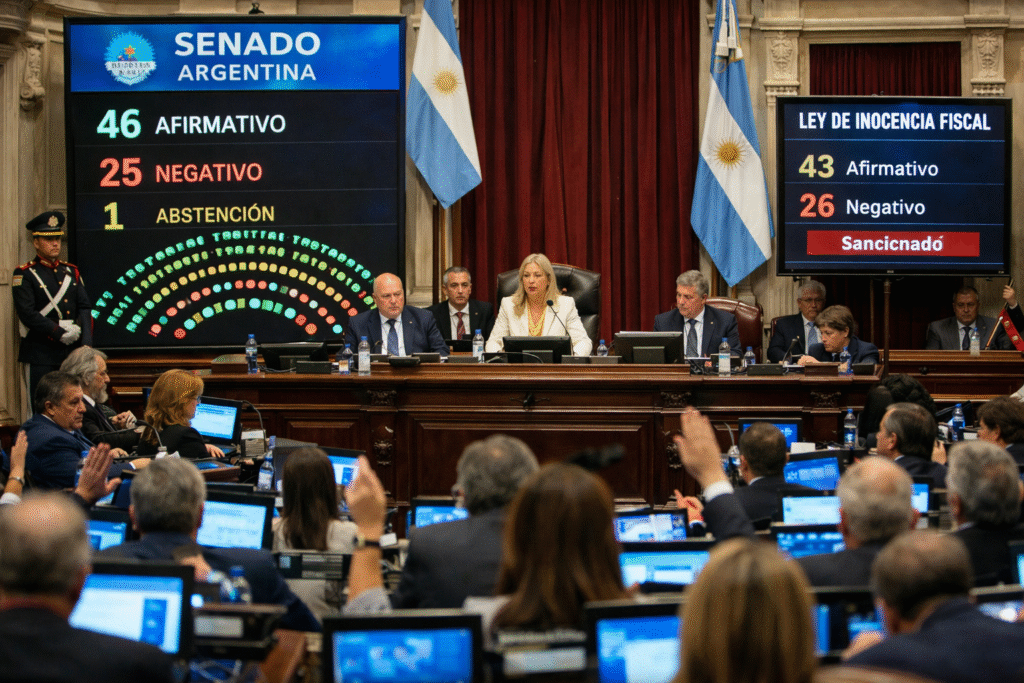

El Senado de la Nación aprobó el pasado 26 de diciembre el Presupuesto General de la Administración Nacional para el ejercicio 2026 junto con la Ley de Inocencia Fiscal, en una extensa sesión que cerró el año legislativo y marcó un punto relevante en la agenda económica del Gobierno.

La sesión, presidida por la vicepresidenta Victoria Villarruel, concluyó con la sanción del Presupuesto por 46 votos a favor, 25 en contra y una abstención, mientras que la Ley de Inocencia Fiscal fue aprobada con 43 votos afirmativos y 26 negativos.

Un Presupuesto con eje en el equilibrio fiscal

El Presupuesto 2026 aprobado proyecta gastos totales por $148 billones y plantea un superávit primario del 1,2% del PBI, una de las principales banderas del programa económico oficial.

Entre los supuestos macroeconómicos incluidos en el texto se destacan:

- Inflación anual: 10,1%

- Tipo de cambio: $1.423 por dólar a fines de 2026

- Crecimiento del PBI: 5%

Desde el oficialismo, el senador Ezequiel Atauche (La Libertad Avanza), presidente de la Comisión de Presupuesto y Hacienda, sostuvo que la aprobación de un presupuesto equilibrado “es una señal de previsibilidad y confianza” y remarcó que atacar el déficit fiscal es condición necesaria para estabilizar la economía.

En la misma línea, Martín Goerling Lara (PRO) subrayó que se trata de uno de los pocos presupuestos de las últimas décadas discutido bajo un criterio explícito de equilibrio, aunque pidió garantizar el envío efectivo de recursos a las provincias y el respeto a fallos judiciales.

Críticas y reparos desde la oposición

Desde sectores opositores, las objeciones se centraron en el impacto real del programa sobre la actividad económica y el desarrollo. El senador Fernando Salino (Convicción Federal) advirtió que el proyecto prioriza señales a los mercados financieros por sobre la inversión en áreas clave como infraestructura y educación.

Por su parte, José Mayans (Justicialista) cuestionó la velocidad del tratamiento legislativo y planteó que algunos supuestos macroeconómicos quedarían rápidamente desactualizados frente a la dinámica cambiaria y monetaria.

Ley de Inocencia Fiscal: un cambio de enfoque tributario

Junto con el Presupuesto, el Senado aprobó la Ley de Inocencia Fiscal, una reforma que introduce modificaciones profundas en el régimen penal tributario y en los procedimientos fiscales.

En diálogo con especialistas el espíritu de la norma apunta a redefinir la relación entre el Estado y los contribuyentes, con un enfoque menos punitivo y mayor énfasis en la simplificación y previsibilidad.

Principales ejes de la ley

Presunción de cumplimiento

La norma parte del principio de que el contribuyente es cumplidor salvo prueba en contrario, modificando el enfoque histórico de fiscalización.

Cambios en el Régimen Penal Tributario

Se elevan significativamente los montos mínimos para que una infracción sea considerada delito penal. La evasión simple pasa de $1,5 millones a cerca de $100 millones, lo que —tomando un tipo de cambio como referencia cercano al oficial de aproximadamente $1.475— equivale a unos USD 68.000 y la evasión agravada de $15 millones a $1.000 millones.

Reducción del plazo de prescripción

Las acciones fiscales prescriben a los tres años, frente a los cinco años vigentes hasta ahora.

Régimen Simplificado de Ganancias

Se crea un esquema opcional para contribuyentes con determinados niveles de ingresos y patrimonio, en el que el impuesto se calcula sobre ingresos declarados, sin fiscalizar consumos ni variaciones patrimoniales.

Regularización sin persecución penal

En determinados casos, la cancelación de la deuda con intereses permite extinguir o impedir la acción penal, facilitando la incorporación de fondos al sistema formal.

¿Qué implica este cambio?

El objetivo declarado del Gobierno con estos ajustes es fomentar la seguridad jurídica, reducir la litigiosidad tributaria y alentar que los ahorristas incorporen sus divisas no declaradas dentro del sistema formal sin enfrentar riesgos penales por omisiones menores. El umbral de ~USD 68.000 representa un cambio de paradigma en el que cantidades moderadas de dinero fuera del sistema ya no se consideran, per se, un delito penal de evasión.

Qué no modifica la Ley de Inocencia Fiscal

La norma no elimina impuestos, no borra antecedentes fiscales de manera automática ni altera la normativa antilavado vigente. Tampoco modifica las facultades de control de la Unidad de Información Financiera (UIF).

Un cierre legislativo con impacto en 2026

La aprobación del Presupuesto 2026 y de la Ley de Inocencia Fiscal marca el cierre del año legislativo con definiciones centrales para la política económica del próximo año. El Gobierno apuesta a consolidar el equilibrio fiscal, mejorar la previsibilidad macroeconómica y redefinir el vínculo entre el fisco y los contribuyentes.

El desafío hacia adelante será validar estos objetivos en la práctica, en un contexto donde la estabilidad, el crecimiento y la confianza del sector privado seguirán siendo variables clave para el desempeño de la economía en 2026.