Contexto general y foco del informe

El rally del sector tecnológico y el fuerte apetito de mercado por la inteligencia artificial (IA) tras los reportes del segundo trimestre volvieron a posicionar a las Big Tech como motores del S&P 500. Su rol como líderes en innovación, monetización y escalabilidad global justificó un análisis focalizado en los CEDEARs argentinos.

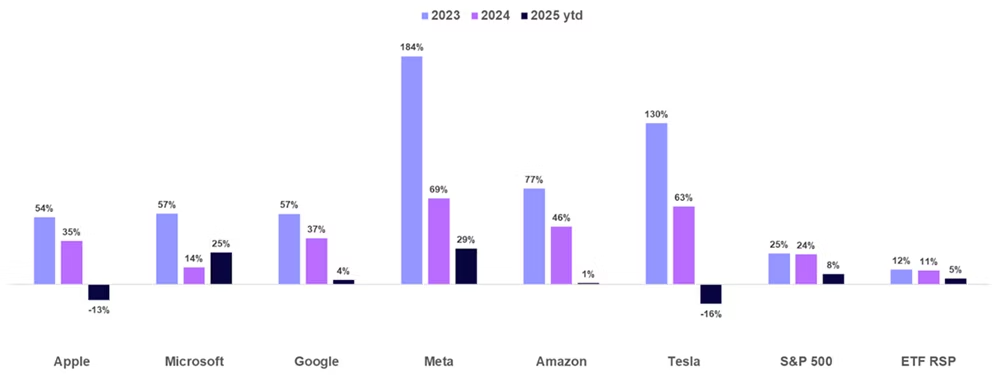

Retornos anuales en USD de las mega cap, el S&P 500 y el ETF del S&P 500

que otorga la misma ponderación a todos los componentes del índice.

Activos destacados y su valoración

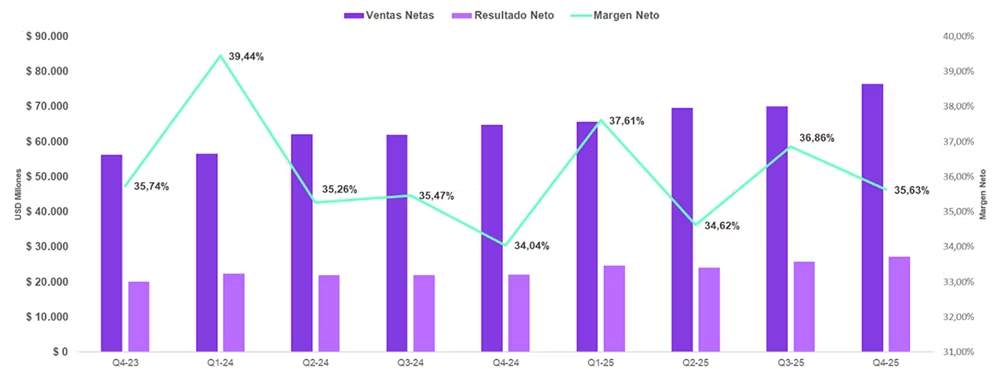

Meta Platforms (META)

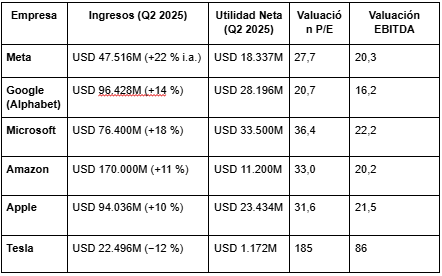

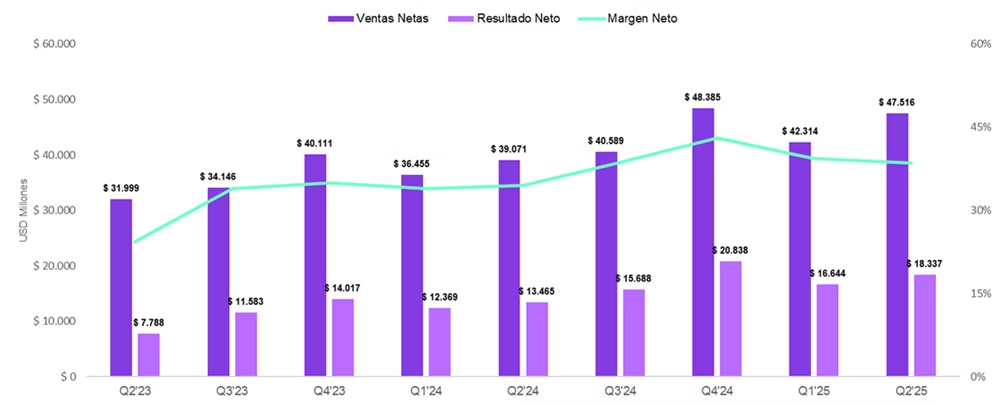

- Crecimiento de ingresos +22% interanual (USD 47.516M), con margen operativo del 43% y utilidad neta de USD 18.337M en el trimestre.

- Avanza fuerte en IA: centros de datos (Hyperion, Prometheus), Meta Superintelligence Labs y modelos Llama 4.x.

- Free cash flow de USD 8.500M, recompra por USD 9.800M y caja superior a USD 47.000M.

- P/E moderado (27.7x), con proyección de crecimiento estimada >15% hasta 2027.

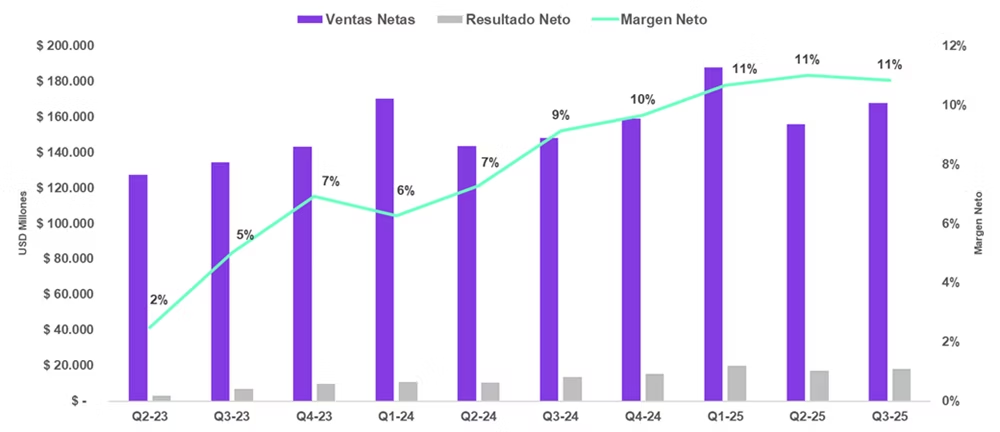

Alphabet / Google (GOOGL)

- Ingresos en Q2 de USD 96.428M (+14% i.a.), utilidad neta USD 28.196M, margen operativo 32.4%.

- Crecimiento destacado en Search (+12%), YouTube Ads (+13%) y Google Cloud (+32%).

- Instaura IA transversalmente en sus productos clave (AI Overviews, Gemini 2.5, Veo 3). Aunque hay dudas sobre monetización futura, su liderazgo en cloud sigue firme.

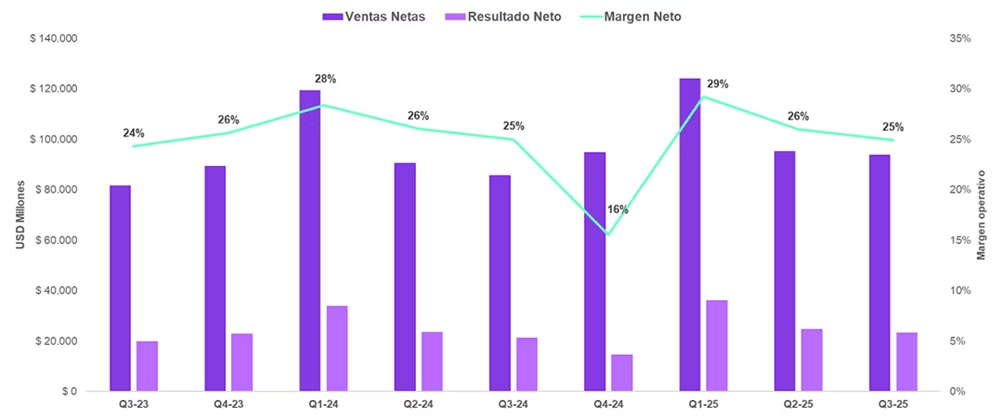

Microsoft (MSFT)

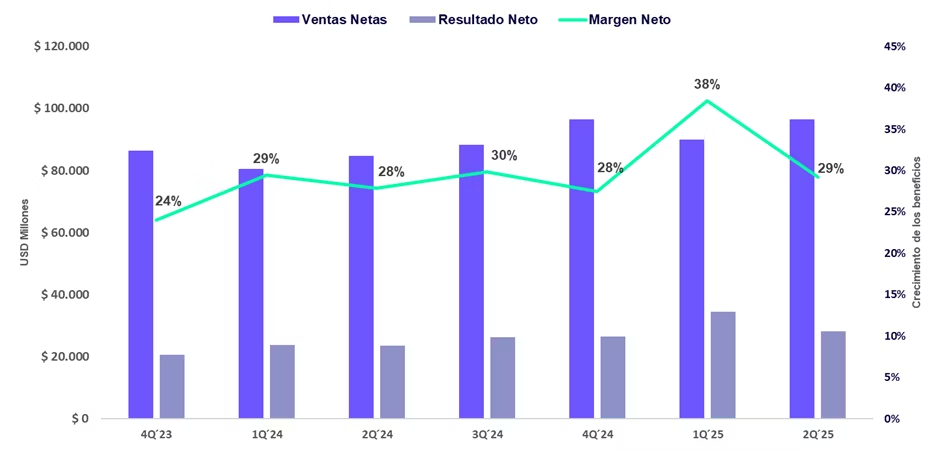

- Ingresos Q4 fiscal 2025: USD 76.400M (+18% i.a.); utilidad neta USD 33.500M; margen operativo 45%.

- Cloud crece +27%, Azure +39%.

- Amplia adopción de IA corporativa: Azure AI Foundry al 80% del Fortune 500, GitHub Copilot 20M usuarios, Game Pass USD 5.000M en ventas, LinkedIn con 1.200M de usuarios.

- Flujo de caja libre USD 25.600M. Valuación elevada (EV/EBITDA 22.3x, P/E 36.4x).

Amazon (AMZN)

- Ingresos: USD 170.000M (+11% i.a.), utilidad neta USD 11.200M (+72%).

- AWS generó USD 28.300M (+17%), con márgenes mejorados.

- Beneficios vía eficiencia, deducciones fiscales, margen operativo AWS del 30.2%.

- Cotiza con EV/EBITDA 20.2x, P/E 33x, con estimado de crecimiento del 15.9% a futuro.

Apple (AAPL)

- Ingresos Q2 2025: USD 94.036M (+10% i.a.), utilidad neta USD 23.434M, BPA USD 1.57, margen bruto 46.5%.

- iPhone lidera ingresos (USD 44.582M, +13%); Mac +15%, mejora en China. Preocupaciones sobre sostenibilidad (adelantos por posible aranceles) y rezago en IA.

- Valuación cara (P/E 31.6x, EV/EBITDA 21.5x); crecimiento proyectado moderado (7-8%) hace que parezca exigida.

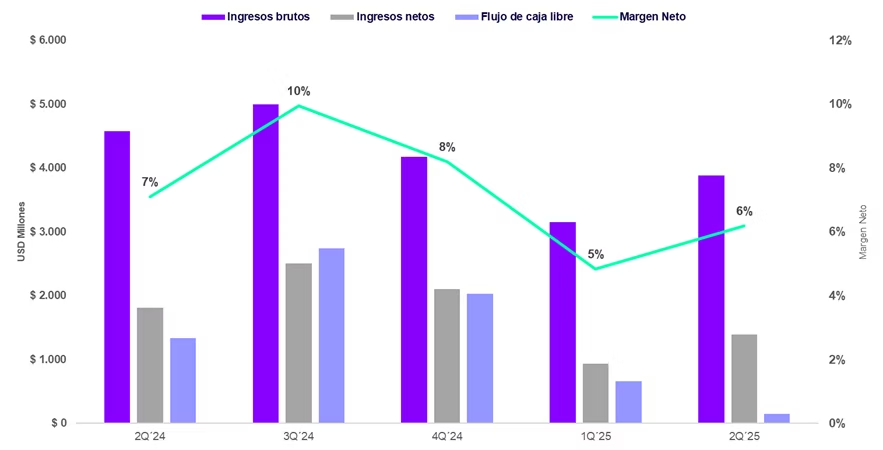

Tesla (TSLA)

- Mal trimestre: ingresos USD 22.496M (–12% i.a.), utilidad neta USD 1.172M (–16%). Deliveries –13%, FCF –89% (USD 146M), margen operativo 4.1%.

- Presiones en costos, subsidios expirados, competencia acéfala, Robotaxi e IA siguen sin materializar ingresos claros.

- Altísima valuación: EV/EBITDA 86x, P/E 185x. Requiere precaución pese a su potencial disruptivo.

Conclusión y recomendaciones

- Meta, Google y Amazon presentan una ecuación atractiva entre crecimiento e inversión en IA, con valuaciones razonables dentro del sector.

- Microsoft y Apple pueden ser refugios para perfiles moderados, gracias a su solidez y retorno histórico en tiempos volátiles.

- Tesla, pese a su visión futurista, enfrenta dudas operativas y financieras que ponen en tensión su valoración actual.

Tabla comparativa de los principales datos financieros y operativos de las Big Tech: